在并购、私有化、再上市等资本运作下,这几年旅游业的格局发生了奇妙的变化——原本是竞争对手的公司变成了合作者甚至“一家人”。

大型国企之间的合并,多样化引入资本等一直是这几年国企改革的热点。

今年7月,经报国务院批准,中国国旅集团有限公司(下称“国旅”)整体并入中国港中旅集团公司(下称“港中旅”),成为其全资子公司。

两大旅游集团的合并,诞生了巨无霸式的中国旅游集团公司。记者获悉,港中旅和国旅实施战略重组后,首次以“中国旅游集团公司”的名义亮相今年举行的中国国际旅游交易会,重组后的中国旅游集团公司涉及旅行社、酒店、景区、免税店、地产和邮轮等诸多业务。

在中国旅游业如火如荼的当下,两者的合并无疑会成为中国旅游业的龙头。但它可能不会代替去哪儿、携程这种在线旅游OTA服务商的发展,也不能代替像万达这样的民营企业对旅游的渗透,但却会出现多元化的创新格局。

巨无霸诞生

战略整合后的中国旅游集团公司,有1000多个经营网点,遍布中国30多个省市和海外20多个地区,汇聚国旅总社、中旅总社、香港中旅社、中国免税、维景等品牌。

中国旅游集团总经理姜岩表示,该集团共有5万名员工,该集团的资产总额已近1500亿元,销售额超过1000亿元、利润总额近60亿元。

“港中旅与国旅二者合并后将成为亚洲最大和全球第五大旅游企业。它们的合并相当于新一代中国旅游企业巨无霸诞生。”华美首席知识专家赵焕焱指出。

但能否成为1+1大于2的效果还有待观察。

记者在采访中了解到,大型企业之间的合并必然会遇到整合阶段,国旅和港中旅都是超大型的旅游企业,这些企业本身已经细分诸多业务板块,这些板块在两家大型企业之间既有竞争关系,又有合作关系,如何“合并同类项”并且规避合并后的内部竞争会是国旅系与港中旅系未来需要解决的问题和面临的巨大挑战。而且,国旅系与港中旅系麾下也有一部分是非旅游业务,这部分的资产今后究竟是剥离还是保留,目前还不明确。

“两者的业务都有类似之处,合并后如何为这些旅行社品牌定位,进行差异化竞争可能是个问题。”劲旅咨询首席分析师魏长仁分析,国旅系在全国范围有很多子公司,其中有全资子公司也有与当地合作伙伴或个人合作的合资子公司,后者在合并时会比较麻烦。

商务部数据显示,2015年我国出境人数达1.2亿,境外消费,包括旅费、住宿费、购物费达1.5万亿元,其中至少有7000亿至8000亿元用于购物。

在此背景下,国旅旗下的子公司中免集团顺势扩张。

“我们的三亚国际免税城的业务不错,但该项目有其特殊性,离岛的免税购物模式在全国难以简单地100%复制,但三亚免税城的复合业态有很强大的生命力,我们希望未来在全国合适的旅游项目中借鉴一部分三亚免税店模式,形成复合休闲业态,把文创作为延伸。”中国旅游集团副总经理李刚表示。

百舸争流

如今,旅游业已经进入了资本运作时代。

记者采访了解到,不仅仅是港中旅和中国国旅,这几年,大型旅游企业之间的资本动作大多非常频繁,比如一向保守的锦江系投资了驴妈妈,之后控股了铂涛酒店集团,一举超越如家成为规模最大的本土酒店集团。然后锦江系又对维也纳酒店实施了并购。

与此同时,如家也不甘示弱,其从美国私有化退市,近期并入首旅酒店;华住选择与法国雅高交叉持股;携程更是并购入股了艺龙、去哪儿等竞争对手。一时间,大型国有企业、本土民营企业、外资与国有资本之间的并购、合作层出不穷。

觊觎旅游产业已久的万达系也加入了旅游业并购大战,其一口气收购了10多家区域旅行社后,入股同程旅游。近期,同程旅游旗下的同程国旅合并重组万达集团旗下的万达旅业,同程旅游管理层已完成新一轮对公司的10亿元增资,继续保持投票权第一的比例。此前,同程旅游宣布同程国旅和同程网络作为两大板块独立运营,此举被业界认为是同程为今后独立上市铺路。

一时间,大型国有企业、本土民营企业、外资与国有资本之间的并购、合作层出不穷。

“旅游行业目前正处于升温阶段,诸多资本在近几年都涌入旅游业,但是行业竞争也非常激烈,中国国旅与港中旅如果完成两者合并,相当于实现了股权多元化,合并后规模相对来说非常大,也更容易吸引各类民间资本。”魏长仁分析。

在上述这些并购、私有化、再上市等资本运作下,这几年旅游业的格局发生了奇妙的变化——原本是竞争对手的公司变成了合作者甚至“一家人”,比如港中旅和国旅系、携程和艺龙、锦江系和铂涛等。

然而,同业之间的竞争不可避免。

“比如携程为了去对手化而投资了途牛等业者,但携程并非途牛的大股东,因此双方之间的同业竞争依旧存在。”魏长仁指出,这种“你中有我,我中有你”的竞争与合作关系是各大旅游企业经历了一系列资本运作后形成的新趋势,未来同业之间的竞合关系也会越加微妙。

中国旅游集团看到了各大在线旅游企业的竞合关系以及资本运作趋势,因此,其计划未来会加大对外合作发展的力度,利用各种金融资本,比如产业基金、私募基金等进行发展,同时积极开发线上业务,探究创新的“互联网+”发展路径和商业模式。

全文:国务院印发《“十三五”旅游业发展规划》

全文:国务院印发《“十三五”旅游业发展规划》 2016最想吐槽的旅游业八大现象

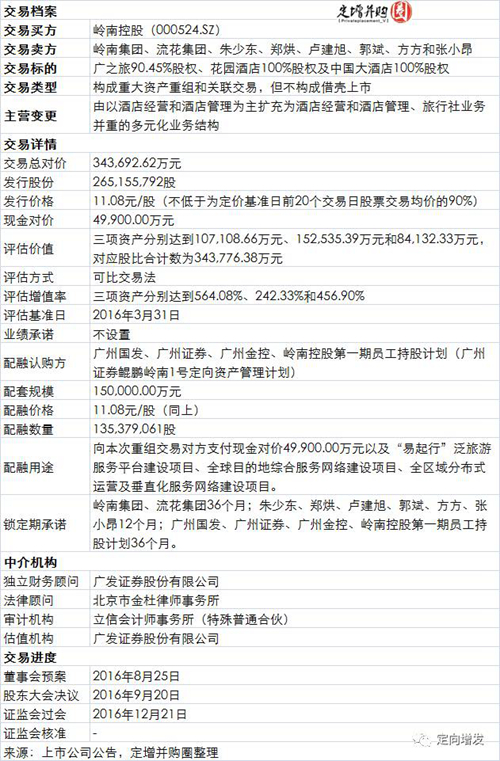

2016最想吐槽的旅游业八大现象 无条件过会 岭南控股34亿并购广之旅等资产

无条件过会 岭南控股34亿并购广之旅等资产 光大控股投资怡美假日 正式进军云南旅游业

光大控股投资怡美假日 正式进军云南旅游业 2016年9大OTA并购事件 哪件让你印象深刻?

2016年9大OTA并购事件 哪件让你印象深刻? 旅行社计调之痛:逃离旅游业 我还能做什么?

旅行社计调之痛:逃离旅游业 我还能做什么? 整合境外目的地 凯撒旅游战略投资欢逃游

整合境外目的地 凯撒旅游战略投资欢逃游 跨界并购失败 旅游界又诞生一家壳公司?

跨界并购失败 旅游界又诞生一家壳公司? 张黎明:雅阁教父 守正出奇

张黎明:雅阁教父 守正出奇 雅阁集团荣膺2016年ACBA大奖

雅阁集团荣膺2016年ACBA大奖 雅阁酒店集团任命中国区高级副总裁

雅阁酒店集团任命中国区高级副总裁