营改增在酒店行业全面推开,应吃透政策,定价清晰,与此同时做好内部提升与管理,酒店也能真正享受到营改增带来的红利!

(迈点网讯 邵思远)自2016年5月1日起,“营改增”试点范围扩大,酒店行业也全面推开此项改革,“营改增”是当下最为迫切的一项税制改革,也是影响深远的一项税制改革。营业税改征增值税的政策表示,将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。但这一政策在释放出巨大红利的同时,也让酒店的运营和管理面临变革。

对于酒店行业而言,这种“减五加六”的税收模式其实是基于减去5%的营业税再征收6%的增值税的方式,但是“营改增”不仅是税率上的变化,同时还设计进项抵扣税。众所周知,一家高端酒店的进项来源不仅仅只有单一的住宿费,其还有各项经营项目,如餐饮、购物中心、健身房、水疗所等等,故在政策一经推出后,很多酒店管理层的第一反应便是自己的税率增加了,以前征收营业税时,税率是5%,而现在征收增值税,税率为6%。

不少酒店在政策试运行时纷纷抬高房价,以降低酒店方管理公司开发运营的成本,抵扣特殊性免费服务的成本等,但殊不知,增值税是价外税也是流转税,它具有税费及时转嫁的属性,是一定会转嫁给消费者的。酒店歪解“营改增”政策,盲目地“搭车”营改增,以其为借口,捏造涨价信息、哄抬价格、扰乱市场秩序,北京新云南皇冠假日酒店和北京金融街丽思卡尔顿酒店等六家高端酒店各罚款200万元可谓教训惨重。

“营改增”在酒店行业推行后,高端酒店主营的客房业务其盈利是上涨还是下降了呢?

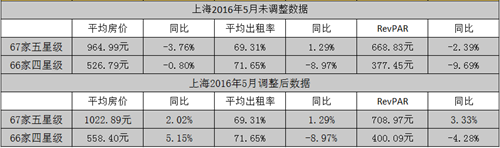

下面以5月份和6月份北京和上海的高端酒店为例,进行概括分析。

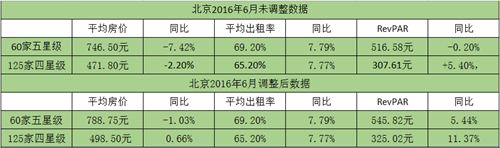

表1

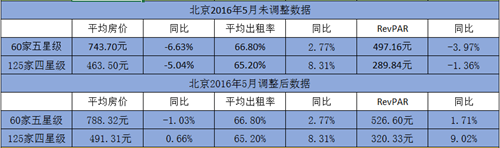

表2

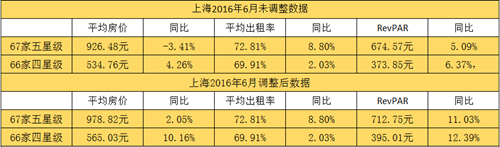

表3

表4

(数据来源《赵焕焱:2016年7月酒店业报告》)

表中RevPAR(Revenue Per Available Room),是指每间可供租出客房产生的平均实际营业收入,是酒店经营业绩衡量和分析的基础。(注:RevPAR=平均房价*平均入住率。)

不可否认的是,酒店经营管理者的目标就是要通过客房出租率和平均房价的提高来实现RevPar的最大化,因为客房收入在酒店经营的总收入中的确占有很大的比重。一般来说,提供全功能服务的三星级以上酒店的总收入中有50%—65%是来自客房。而在附属服务设施(主要是餐饮服务)有限的经济型酒店或者长住型酒店,高达90%的收入则是来自客房。

按营改增前后不同税制计算,2016年6月份,北京60家五星级酒店税制调整后的RevPAR相对于调整前上升5.66%,北京125家四星级酒店税制调整后的RevPAR上升5.66%;上海67家五星级酒店税制调整后的RevPAR相对于调整前上升5.66%,上海66家四星级酒店税制调整后的RevPAR上升5.66%。2016年5月份,北京60家五星级酒店税制调整后的RevPAR上升5.92%,北京125家四星级酒店税制调整后的RevPAR上升10.52%;2016年5月份,上海67家五星级酒店税制调整后的RevPAR上升6.00%,上海66家四星级酒店税制调整后的RevPAR上升6.00%。由以上数据可以看出,税制改革后,在平均房价同比均下降的同时,还能保证RevPAR的正增长,虽然调整后的RevPAR上涨幅度不是很明显。目前,营改增才试行3个多月,从客房平均实际营业收入来看,“减五加六”的政策在一定程度上是有成效的。

李克强总理曾表示,“必须要看到,‘营改增’这个税制改革是当前的让利,更是在培育未来的‘新动能’。”那么,高端酒店该如何挖掘酒店行业里的“新动能”?

吃透政策是关键

目前营改增在酒店行业还是试点阶段,很多具体问题相关部门还没有明确的规定,因此酒店在落实营改增时,还是应该多咨询当地财税部门。只有切实的吃透新政,才能制定出契合高端酒店运营和管理的制度,才能确保“减五加六”的情况下为酒店的税费是下降的。

营改增政策制订的参与者、中国财政科学研究院副院长白景明也曾表示,“减税的目的是要把钱留给企业,留给个人,用于投资或者消费,稳定就业,确保我们当前结构的转化能稳定增长。工业领域里增值税的税负是最高的,有的行业要抵扣不完整可能会到10%,而相对来说,实行6%税率的酒店业,实际税负是低的。”业内人士曾经算过税改前酒店业的综合税负8-9% (包含营业税及附加,企业所得税等),也就是说,国家全面推行营改增,只是扩大了征收范围,其真正目的是确保所有行业税负只减不增。

定价清晰是前提

为避免消费者的误解,酒店应标注含税的价格。

目前来看,因为营改增带来的价格变化幅度不大,但事实上酒店还涉及各方面的进项抵扣,营业税、销项税、进项税、所得税等等。尤其是,酒店行业可以自行开具增值税普通发票和增值税专用发票,但随着营改增的实行,好多进项抵扣不明确。所以要明确好各项税费的核算模式,酒店经营用水、电、燃气、房屋装修和维护费用以及其他外包服务等都可按规定抵扣所含的增值税进项税额,切勿造成不必要的税负。

内部提升是路径

前面提到营改增涉及了酒店经营的方方面面,营改增虽是指以前缴纳营业税的应税项目改成缴纳增值税,但是在两者转变的同时,给酒店的财务增加了很多的工作量。

与此同时,酒店更需要做好的其实是内部提升,做好风险管控。在酒店内部财务系统开发的时候,能够将改革运营各项税率复杂化的核算简单化,寻求简单的模式。功能上也应开发开具各类发票的便捷模式,更要区分开价内税和价外税。

早在2015年就已传言“营改增”将涉及到酒店行业,进项税抵扣可行性上将会遇阻,进项抵扣需要重新梳理,也提出酒店供应商将面临大洗牌,更有甚者提出酒店的运营模式将会发生巨大改变。“营改增”在酒店行业实行三月有余,那么这些预测是否会一一实现呢,让我们拭目以待!

一周任命:12位高管履新 酒店如虎添翼!

一周任命:12位高管履新 酒店如虎添翼! 澳斯特酒店|好品质有图有真相

澳斯特酒店|好品质有图有真相 亿利澳斯特酒店|母亲节专场

亿利澳斯特酒店|母亲节专场 澳斯特酒店|龙抬头,好彩头

澳斯特酒店|龙抬头,好彩头 亿利澳斯特酒店——春节特别介绍

亿利澳斯特酒店——春节特别介绍 澳斯特酒店入驻滕州,,山东第一店

澳斯特酒店入驻滕州,,山东第一店 张黎明:雅阁教父 守正出奇

张黎明:雅阁教父 守正出奇 雅阁集团荣膺2016年ACBA大奖

雅阁集团荣膺2016年ACBA大奖 雅阁酒店集团任命中国区高级副总裁

雅阁酒店集团任命中国区高级副总裁