境外酒店并购,是为了自身产业链的完善和发展,外部资本参与的机会并不多。而在国内房地产企业、保险公司等产业资本先行扛起大旗。

去年以来掀起的境外酒店并购热潮,愈演愈烈。而在国内房地产企业、保险公司等产业资本先行扛起大旗后,并购大军仍在继续扩围,金融元素与产业资本正加速融合。而这或许将推动并购进入新一阶段的发展。

个体在其中的发展,更能从细节处展现变化趋势。不久前,携程旅行网、荟域资产管理公司和新加坡风和投资集团共同组建了携领投资。后者已以基金管理人身份,在上海自贸区发起了首期境外酒店并购基金。平台筹建和基金募集的整个推进速度,超出公司此前预期。

“产业资本的境外酒店并购,更多是为完善自身产业链和资源整合、实现资产配置等功能,外部资本参与的机会并不多。但无论是从全球经济格局的演变,还是境外尤其是欧洲部分地区的资产价格走势、国内境外游消费空间的扩张来看,境外酒店并购的过程中蕴藏着巨大的投资价值。”携领投资董事兼首席执行官陈扬同时强调称,想要掘金则必须借助金融机构与产业资本的合力。

境外酒店并购持续升温

境外酒店并购,在近两年蔚然成风。2013年时,包括海航集团以及君澜等多家酒店品牌,开始逐步试水海外酒店并购,涉及有西班牙、澳大利亚、美国等多地资产。而至2014年,该领域并购再升温,出海并购的队伍不断壮大,并购标的日趋多元化。不完全统计显示,包括万达、安邦保险、港中旅和铂涛酒店集团等产业资本均大手笔自建、并购境外酒店资产。

市场观点对此多归结于国内高端酒店消费受抑制、连锁酒店品牌趋近饱和、行业竞争充分等内生增长趋缓因素的综合影响。但在陈扬看来,出海并购的更大动力,来自于人民币跨境投资面临的历史性机遇的吸引,以及政策支撑和消费升级的推动。

“强势人民币政策到达拐点,资产价格比价关系正发生逆转。”陈扬向《第一财经日报》表示称,宏观层面的影响不容小觑,尤其是近几年美国经济逐渐复苏所带来的影响。2014年美联储宣布退出量化宽松政策,重启美元加息周期,全球流动性有重新回流美国的趋势,弱美元、强人民币的格局到达拐点。

而另一方面,欧美为应付2008年危机实施的货币量化宽松政策,其释放出的流动性并未完全进入实体经济,很大部分进入了新兴市场的金融体系,推高了股市及不动产等资产价格。“7年之后的今天再看,包括中国在内的新兴市场的资产价格已经站在高位。相比之下,欧美资产反而显现出投资价值。发达国家和新兴市场国家的资产价格比价关系已经悄然发生了逆转”,陈扬指出。

中观层面的变化趋势,则是境外酒店并购的另一重要背景。根据国家旅游局的统计数据,2014年中国出境游人数超过了1亿人次,且每年还在以18%的速度增长。但部分国家地区的国内出境游市场仍未充分被开发。

以欧洲市场为例,陈扬介绍称,由于签证难等诸多问题限制,估算去年1亿人次的出境游中前往欧洲国家的只有350万,占中国出境游人次3%左右,远远低于全球赴欧旅游人次52%的占比比例,“随着欧洲签证便利措施出台、国内中产阶层规模的壮大,预计欧洲游接下来将进入爆发式增长。”

金融元素

面对庞大的增量市场,如何掘金并不是易事;挑战与机遇并存,将在跨境并购中长期存在。这一过程中,利用资本手段将是一条捷径。

陈扬在接受采访时就表示称,以目前已经成功的机构跨境投资来看,一类是国寿、平安、安邦等实力雄厚的保险金融机构,所投标的大多以写字楼、高端品牌酒店为主,但这些标的投后管理相对简单,对投资人的产业经验要求不高。而以锦江、复星为代表的另一支产业背景深厚的投资人队伍,所投项目则大多是从产业整合出发的战略投资,意在收购后会与收购企业在战略和经营层面进行上下游整合。

“这两类投资一般的社会资金都很难直接参与,无法直接享受跨境投资的收益。”陈扬强调称,金融与产业结合不够,未形成协同效应;但境内投资收益率走低,导致机构投资人缺乏好的投资项目,资金配置压力加大。

虽切入跨境并购已不占先机优势,但陈扬对携领投资的胜算并没有过多担忧。其强调,携程的线上旅游资源供给和线下拓展需求,加之资管等金融机构的资本运作实力,将会在海外酒店并购中辟出一道“蹊径”。

陈扬还透露称,目前发起的首期基金募资规模将达18亿人民币,将全部投向到优质欧洲酒店资产组合。与投资单一酒店相比,投资酒店资产组合可以分散风险,并且提高投资回报率,实现差异化竞争。

上述并购基金将采用类REITs的股权投资结构,百分之百收购标的酒店的股权。投资收益方面,投资人除每年获得稳定的酒店经营收益分红,还可以享受项目到期退出的超额收益。这种安排将使投资人的风险低于一般PE基金、高于一般的债券。在当前国内固定收益类投资项目匮乏的对比下,此类基于有稳定现金流资产的股权产品的吸引力将大幅提升。

但陈扬同时还强调,由于国内投资人对投资海外市场大多比较陌生,境外酒店并购中务必要做好投资管理和风险把控。

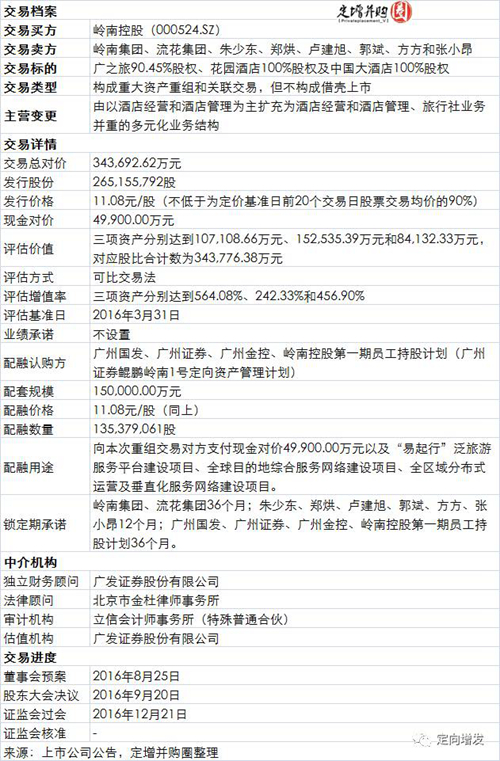

无条件过会 岭南控股34亿并购广之旅等资产

无条件过会 岭南控股34亿并购广之旅等资产 2016年9大OTA并购事件 哪件让你印象深刻?

2016年9大OTA并购事件 哪件让你印象深刻? 整合境外目的地 凯撒旅游战略投资欢逃游

整合境外目的地 凯撒旅游战略投资欢逃游 跨界并购失败 旅游界又诞生一家壳公司?

跨界并购失败 旅游界又诞生一家壳公司? 大并购袭来,酒管公司怎样活得更好

大并购袭来,酒管公司怎样活得更好 大并购袭来,酒管公司怎样活得更好

大并购袭来,酒管公司怎样活得更好 大并购袭来,酒管公司怎样活得更好

大并购袭来,酒管公司怎样活得更好 大并购袭来,酒管公司怎样活得更好

大并购袭来,酒管公司怎样活得更好 张黎明:雅阁教父 守正出奇

张黎明:雅阁教父 守正出奇 雅阁集团荣膺2016年ACBA大奖

雅阁集团荣膺2016年ACBA大奖 雅阁酒店集团任命中国区高级副总裁

雅阁酒店集团任命中国区高级副总裁