旅游业的“大跃进”,在两方面体现的颇为直观:行业投资规模巨大;投资主体多元,以民营资本为主,政府投资和国企投资次之。

面对巨大的市场需求,旅游景区在未来相当一段时间内依然会是资本追逐的热土,但考虑到众多现有标本的盈利状况,投资方与开发商都应慎重。

旅游业的“大跃进”,近两年,我们似乎感受的格外真切。这在两方面体现的颇为直观:

其一是行业投资规模巨大。根据官方统计,2015年全国旅游业投资规模首破万亿元,同比增长达42%;

二是投资主体多元,以民营资本为主,政府投资和国企投资次之。2015年的这一万亿中,民营、政府、国企三者的投资占比分别为57%、18%与15%。

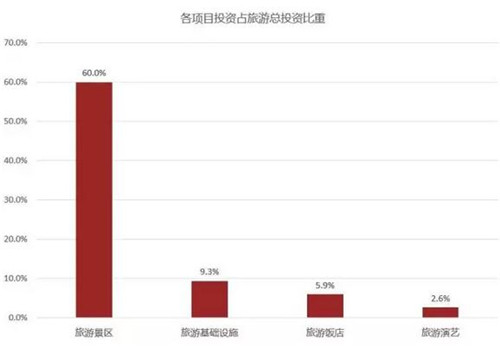

而在这场万亿级的投资盛宴中,景区项目是其中当仁不让的主角,其2015年完成投资超过6000亿元,占到了总投资的六成,比重不可谓不大。

引得各类资本“竞折腰”的旅游景区,其实际投资收益能否与投入的热情与真金白银相匹配?通过查阅景区类上市公司的相应数据,结合笔者一线工作的实际经验,情况难言乐观,景区虽为“吸金利器”,但想获得靠谱的投资收益,真的不太容易。

一、景区项目平均投资回报率偏低

1、景区类上市公司业绩增速与投资回报并不理想

一个行业中的上市公司往往聚拢了该领域最优质的资源与经营管理能力,由此也能看做该行业盈利前景的直观风向标。我们以A股市场中10家自然休闲景区类公司为样本,从经营数据上看,它们的投资回报率和利润率并不理想,在整个大旅游板块中也处于相对落后的尴尬地位。

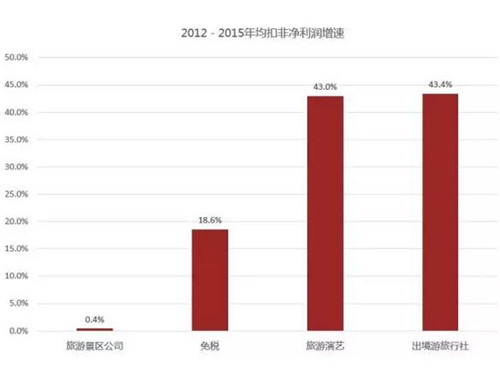

首先是业绩增速偏低。景区公司2012-2015年扣非净利润平均年增速仅为0.4%,这个数字远低于免税行业的19%、旅游演艺的43%以及出境游旅行社的43%。

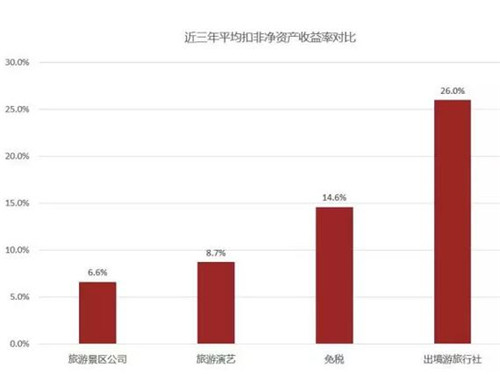

其次投资回报率偏低。景区公司过去三年的平均净资产收益率为8.0%,扣非净资产收益率为6.6%,同样明显低于出境游旅行社、免税行业与旅游演艺行业的净资产回报率。.

并不亮丽的经营数据也直接拖累了公司的市值增长,10家公司中仅有中青旅和黄山旅游超过了百亿元,其余公司的市值均在35-70亿元之间。要知道,上市不过6年的宋城,其如今的市值已突破300亿。

2、扩张新景区难言成功

如果我们把目光更加聚焦,只关注上述景区公司对外新扩张的项目,回报率更不乐观。根据统计,这些公司在2000年后的20个对外扩张项目,利润率的中位数只有7%,净资产收益率的中位数更只有2%,这其中只有30%的景区项目净资产收益率大于10%,剩余70%的投资项目尚不成熟。

3、以Club Med为例,海外景区公司也难有盈利

手握中国超一流自然资源的景区类上市公司赚钱不易,放眼世界,国际巨头的表现又如何?从海外旅游行业发展历史来看,也很难找到拥有理想投资回报的连锁景区上市公司。自然景区通常是公益性资源,并不以盈利为目的,而人造度假村的盈利能力又偏弱。即便盛名如Club Med,也难言有所突破。

仅就产品力而言,Club Med已然做到了独特且领先,它的模式也日益被众家借鉴与模仿。其选址在景色风光极好的区域,自然禀赋优越;后期配建的各类生活与娱乐设施以“精致一价全包”的模式推向市场,极大方便了游客的度假之旅;最后来自近一百个国家、会讲30多种语言的G.O能够全天候地关注客户的需要,提供专业运动指导,是提升游客旅游体验的保障。从资源到配套再到商业模式最后是人的软性服务,Club Med的一整套“组合拳”已经足够精彩。

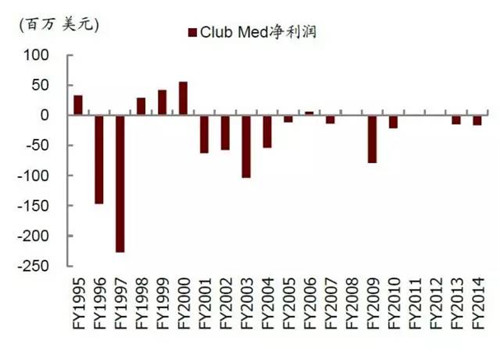

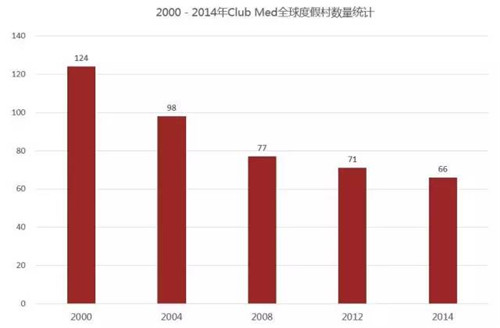

然而即便如此,Club Med的盈利能力却始终偏弱。作为少有的能够在景区板块形成全球连锁的品牌公司。从1995年到2014年的20年中,公司平均年收入达18亿美元,但其中却有12年处于亏损状态,净利润合计亏损6.36亿美元。公司近年在不断关闭经营低效的度假村,整体度假村数量由2000年的124家下降到2014年的66家。

二、景区项目普遍利润率偏低是何故?

总的来看,以下五点或许会直接影响景区类上市公司的利润率水平。

其一,风景名胜景区门票不能作为上市公司的资产。根据2006年的相关条例,“风景名胜区门票由风景名胜区管理机构负责出售,管理机构不得将规划、管理和监督等职能委托给企业或个人行使。”该条例实施之后,门票不能作为上市主体的收入。通常而言,景区产业链中的资产回报率排序依次是门票、索道、酒店、旅行社,拿掉了利润率最高的一环,这也就极大影响了景区的盈利水平。

其二,初期投资大,折旧与财务费用高。我们知道,新建景区通常要求较高的初期资本投入,特别是近年来征地成本的快速上升更加剧了这一情况。2013年开业的古北水镇,总投资预计已经超过50亿元,相较之前的乌镇开发成本大幅上升;三特索道近期计划开发的雁荡山景区,预计3至5年内投资额约为20亿元。假设单项目投资10亿元,以20年折旧期计算,每年的折旧费用高达5000万元,且当前新景区收入能突破亿元的仍是少数,初期的大投资会产生较高的财务费用,公司的盈利能力由此被削弱。

其三,新景区资源禀赋一般。国内优质的一线景区通常拥有超然的稀缺资源,它们由地方政府所拥有并经营。而上市公司扩张的新景区通常为尚待开发的二、三线景区,资源禀赋一般,知名度偏低,由此培育的时间便会加长。

其四,景区运营季节性较强。因为国家假期制度安排、自然气候等原因,景区的淡旺季客流明显不均。旺季客满为患、影响旅行者体验,而淡季客源稀少,影响景区利润。

其五,国企景区欠缺相应激励制度。目前上市的景区公司绝大部分为地方国企,普遍存在管理体制落后、经营效率低下等问题。

三、三重因素决定旅游景区投资的成功与否

就实而言,虽然大部分旅游景区,尤其是新开拓景区的盈利能力偏弱,但市场上仍有成功案例值得我们去分析与借鉴,它们往往兼具了以下三方面要素,缺一不可。

1、稀缺资源

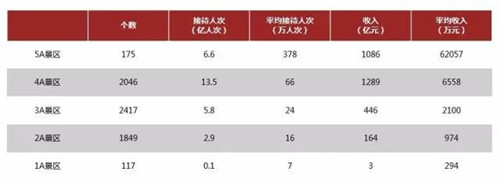

独特的地貌条件(如山形、水系)形成的自然景观(如黄山、桂林)或人文资源(如九华、峨眉的佛教文化)是景区经营成功的基础。大数据来看,大部分的旅游收入与客流基本流向一线景区。在全国6600家A级景区中,数量占比仅为3%的5A景区却在A级景区总收入中占比超过3成,5A景区的平均收入为6亿元,是4A级景区平均收入的10倍左右。

中国A级旅游景区综合数据

2、广袤市场

景区所辐射的人口基数和交通便利性是影响景区客流的重要因素。未来中国“八纵八横”高铁网络的规划使得不少景区与城市的到达时间大幅缩短。此外,城市私家车保有量的快速增长也极大提升了大城市周边景区的辐射能力。

3、优秀管理

一流的实体资源最终还是要靠人来经营,景区的运营模式需要专业团队来设计,服务人员也是接触顾客的第一窗口,因此一支现代化的经营管理团队至关重要。

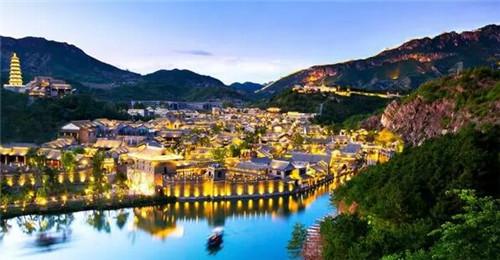

若要举例,近两年爆得大名的古北水镇便是兼具以上三要素的优秀案例。

2014年开业的古北水镇,当年接待客流97.6万人次,实现收入1.97亿元;2015年这两项数据分别实现增长51%与135%;而2016年上半年古北水镇已经实现了经营性利润转正,经营性利润率达17%。它的脱颖而出也可归纳为同时具备了以上三个要素。

1、独特的资源禀赋

古北水镇位于北京市密云区古北口镇内,总占地面积9平方公里。背靠司马台长城、临近鸳鸯湖水库,是北京周边少见的山、水、城结合的自然村落,也是京郊面积最大的旅游度假项目。景区对司马台长城进行了进一步维护,使这处“中国长城之最”成为了项目的特色引爆点之一。

2、北京巨大的消费市场

古北水镇距北京市区仅100余公里,行车时间在两小时之内,且处于京承旅游干线之上,高速公路能够能够直达。根据相关测算,综合北京市民、到访游客两类客源,北京周边的短途休闲游潜在市场为5000万人次/年,消费力不可谓不巨大。

3、一流的规划管理

古北水镇由乌镇旅游的原班人马打造,在整体规划、产权集中和休闲体验三方面已形成了系统性的操作思路。

整体规划 古北水镇在建设之初就进行了整体规划,强调保护古镇原貌,拆除突兀的新建筑,“修旧如故”可谓保护与开发的第一原则。

产权集中 汲取其他古镇产权分散、不便管理的教训,古北水镇将景区内所有店铺的产权掌握在自己手中,餐饮、酒店和大部分零售店铺均为直营,以此在业态组合上统一规划,避免同质化竞争、特色不足的局面。

休闲体验 体验型业态在古北水镇中地位举足轻重,如住宿空间就被打造为高档会所、精品酒店与特色民宿三个档次,同时大量非遗项目的引进为其增加了厚重的“文化味儿”。中青旅也利用原有优势重点发展会议旅游,填补了北京冬季旅游市场的空白,也延长了游客在景区的逗留时间和人均消费。

可以预见,面对巨大的市场需求,旅游景区在未来相当一段时间内依然会是资本追逐的热土,但考虑到众多现有标本的盈利状况,当下的投资方与开发商更应该在“动手”之前仔细审视市场、认真调研策划并据此打造独特的产品力。

[有人@你]亿利澳斯特酒店年夜饭火热预定中

[有人@你]亿利澳斯特酒店年夜饭火热预定中 [有人@你]亿利澳斯特酒店年夜饭火热预定中

[有人@你]亿利澳斯特酒店年夜饭火热预定中 河源巴伐利亚澳斯特.菩提酒店1晚+双人无限次国药温泉、水公园+双人自助早餐、晚餐+双人庄园景区大门票+福源寺祈福,还你一段童游!

河源巴伐利亚澳斯特.菩提酒店1晚+双人无限次国药温泉、水公园+双人自助早餐、晚餐+双人庄园景区大门票+福源寺祈福,还你一段童游! [有人@你]亿利澳斯特酒店年夜饭火热预定中

[有人@你]亿利澳斯特酒店年夜饭火热预定中 河源巴伐利亚澳斯特.菩提酒店1晚+双人无限次国药温泉、水公园+双人自助早餐、晚餐+双人庄园景区大门票+福源寺祈福,还你一段童游!

河源巴伐利亚澳斯特.菩提酒店1晚+双人无限次国药温泉、水公园+双人自助早餐、晚餐+双人庄园景区大门票+福源寺祈福,还你一段童游! [有人@你]亿利澳斯特酒店年夜饭火热预定中

[有人@你]亿利澳斯特酒店年夜饭火热预定中 河源巴伐利亚澳斯特.菩提酒店1晚+双人无限次国药温泉、水公园+双人自助早餐、晚餐+双人庄园景区大门票+福源寺祈福,还你一段童游!

河源巴伐利亚澳斯特.菩提酒店1晚+双人无限次国药温泉、水公园+双人自助早餐、晚餐+双人庄园景区大门票+福源寺祈福,还你一段童游! [有人@你]亿利澳斯特酒店年夜饭火热预定中

[有人@你]亿利澳斯特酒店年夜饭火热预定中 张黎明:雅阁教父 守正出奇

张黎明:雅阁教父 守正出奇 雅阁集团荣膺2016年ACBA大奖

雅阁集团荣膺2016年ACBA大奖 雅阁酒店集团任命中国区高级副总裁

雅阁酒店集团任命中国区高级副总裁