景域近年来看似发展迅速,实则困局重重,一直在各个方向上尝试着开拓新的赢利空间。路在何方这个问题,对景域来说尤为迫切。

近期新三板旅游企业景域文化(驴妈妈母集团,代码835188)融资盖楼,不务正业炒起房产来了,引发业内不少质疑OTA路在何方的声音。

从景域财报来看,2015年度其分摊在销售和管理费用的租赁及物业费为近1300万元,相对于销售管理费用总和5.2亿元来说,只占了2.49%,可用九牛一毛来形容,为了降低办公租赁成本的理由确实比较牵强。

其实景域近年来看似发展迅速,实则困局重重,一直在各个方向上尝试着开拓新的赢利空间。路在何方这个问题,对景域来说尤为迫切。

不断追加投资,营收效率反而降低

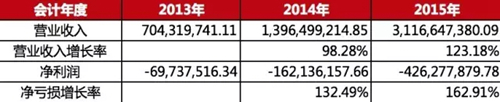

我们先看下景域文化目前已公开的财务报表数据。

景域的营收确实在高速增长,但相对应的净亏损在以更高的速度不断攀升。

净亏损的增长超过营业收入增长近40个百分点。

而截止2016年上半年度,累计亏损已达7亿多元。

毛利率从2014年的8.57%大幅下跌到2015年的3.74%,对比途牛2014年为6.4%,2015年依然有4.8%的毛利。

营收增长方式存疑

景域的营收快速增长并未体现在其主营的线上OTA市场占有率上。

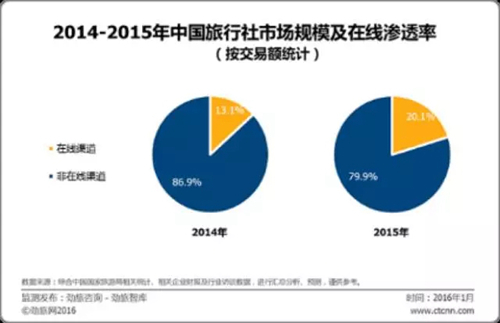

先看两个2014-2015年度OTA市场情况的分析图:

根据相关机构研究报告显示,2015年,中国旅行社市场总交易规模约为3652.9亿元,较2014年3285.1亿元同比增长11.2%。其中在线市场规模达735.5亿元,较2014年429亿元同比增长71.4%。在线渗透率为20.1%,较2014年的13.1%增长约7个百分点,在线渗透率持续扩大。

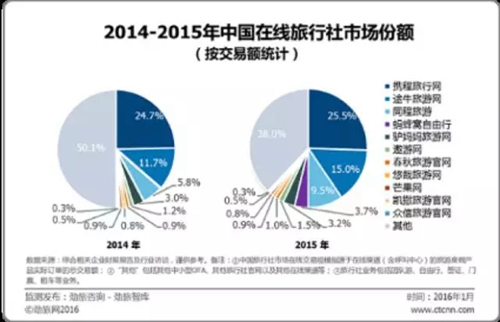

OTA的市场占有率方面,2015年携程巩固了龙头老大的位置,途牛和同程的市场份额都有一定提升,业内也都能感觉得到他们的市场营销做得不错。

值得注意的是蚂蜂窝的异军突起,迅速蹿升到了第四把交椅。而驴妈妈的市场份额依然只有3%,几乎没有什么变化。对于互联网电商,不管是哪个行业,最后都有赢者通吃的规律,始终维持在3%的小份额其实是非常危险的。

有趣的是市场占有率15%的途牛,2015年收入为76亿元人民币,同比增长116.3%。而景域是31亿!

在线旅游市场总量的小幅增长和市场占有率的原地踏步,对比财报上靓丽的数字,不禁让我们疑惑其如此高的收入增长来自何方?

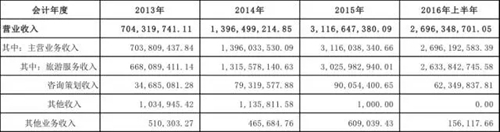

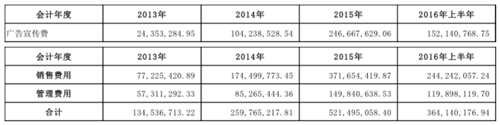

再看其三年半的财报收入构成(2013-2016上半年):

营业收入主要的增长金额都来自于旅游服务收入(驴妈妈旅游网),而不是咨询策划收入(奇创规划设计院、景域营销、景域旅投、景域旅发)。

结合景域文化2015年年报中的表述,可以对其表现做简单总结:

完成一次增发募资,借助资本力量实现快速发展

公司 2015 年实施了一次股权融资,共募集资金 5亿元。募集资金的到位,优化了公司财务结构,减少了财务费用支出,为公司深度开发旅游产业链、拓展业务规模提供了资金保障,对公司的快速发展起到了很大的促进作用。

O2O战略大提速

公司在全国30个省的省会城市及地级市联合当地旅游机构授权成立了64家合作公司,驴妈妈旅游网在全国进行战略布局,致力于打造中国旅游O2O产业链一站式闭环生态圈企业集团,全力奉献和分享旅游产业未来3万亿红利。”

注:以上引用自景域文化公告

第一次股权融资指的是锦江集团用5个亿买了景域19.80%的股权,成了景域的第一大股东。有了这笔资金的支持,景域开始了加速其快速扩张的步伐。

早就听说驴妈妈在全国各地收并了不少三四流旅行社(好的旅行社不肯接受),由这些地方旅行社以驴妈妈名义成立驴妈妈地区子公司,拓展地区渠道,还能将收入并表。这估计就是所谓的“O2O概念”。

难道不断提高的收入就来源于此么?

广告宣传费和其他各类费用(如薪酬、研发费、办公费等)连年巨额攀升,2015年烧掉近2.5亿的广告费,却并没能换来其主营的OTA市场占有率的任何提升,经营效率和能力显然偏低。

在线旅行社份额越来越大,地方中小型实体旅行社越来越难做,这是大趋势。景域当前的这种收入增长模式能否持久?这是值得思考的问题。

新的营收增长点乏力

景域布局旅游全产业链多年,也一直想拓宽其赢利点,但始终事与愿违。我们来分析一下景域的其他几个板块情况。

1、奇创设计和景域营销

景域最具有良好利润的板块是奇创规划设计院,旅游规划设计一直是一个利润丰厚的行业,奇创也是洪清华当年起家的老底子,在业内具有一定的知名度。但总体来说规划设计的市场需求和扩张能力有限,业内也有巅峰、大地、绿维等竞争对手在。

2015年咨询策划收入合计只有9000万(其中奇创6000余万、景域营销2000余万)。

以47%的毛利率来算,显然远远无法填补驴妈妈的巨额亏损。

2、景域旅发和景域旅投

景域旅发和旅投,分别负责景区运营和投资,也是景域集团寄予厚望的新方向。我们来看下这方面的经营情况。

南京高淳国际慢城(4A)是景区运营的最大项目之一。

2016年3月3日,公司在全国中小企业股份转让系统网站公告(公告编号:2016-008),公司全资子公司上海景域旅游发展有限公司拟将其持有的南京景淳慢城资产管理有限公司51%的股权转让给南京国际慢城建设发展有限公司,南京国际慢城建设发展有限公司现持有南京景淳慢城资产管理有限公司49%的股权;

因南京景淳慢城资产管理有限公司持续亏损,因此转让价款拟按照其注册资本的51%确定即人民币255万元。2016年2月29日,双方已签订股权转让合同。

贵州松桃苗族自治县的苗王城(4A)是目前景域已落地的最主要投资管理的景区,采用轻资产投资模式,即与地方合作成立景区管理公司,得到经营管理权,向地方支付经营权使用费后,共同分享收益。

2015年6月,本公司的全资子公司上海景域旅游发展有限公司与贵州松桃苗族自治县人民政府签订《关于“苗王城景区”之特许经营协议》,协议约定:

苗王城景区特许经营期限为40年,由上海景域旅游发展有限公司或其关联方支付特许经营权使用费,合同签订之日起前五年,第1年支付100万元,第2、3年分别支付300万元,第4年支付400万元,第5年支付500万元。从第6年起,特许经营费以景区大门票收入的8%为限(最低不低于500万)。

2015年7月20日,本公司的全资子公司上海景域旅游发展有限公司新设立子公司贵州景苗旅游发展有限公司,注册资本人民币3000.00万元。

根据贵州景苗旅游发展有限公司2015年7月15日的股东会决议及章程,上海景域旅游发展有限公司认缴出资额人民币1800万元,持股比例60%;向润七认缴出资额人民币750万元,持股比例25%;丁松柏认缴出资额人民币450万元,持股比例15%;均于公司成立之日起10年内缴足。

景域文化全资子公司景域旅发与贵州景苗旅游发展有限公司的股东向润七、丁松柏签订股权转让协议,向润七、丁松柏向景域旅发转让景苗40%的股权。由于此前向润七、丁松柏未能缴纳景苗的认缴出资额,故以人民币0元的价格向旅发转让景苗40%的股权。本次股权转让后,景域旅发将持有景苗100%股权。本次股权转让不构成关联交易,不构成重大资产重组。信息披露参见公告2016-019。

注:以上引用自景域文化公告

以上两个项目基本以失败收场。可见景区运营不易,要从这方面产生新的利润增长点还比较遥远。

3、帐篷客酒店

最后我们看一下景域向酒店行业迈进的首作,去年的网红酒店“帐篷客”。

这家号称以互联网+和全域旅游基因打造的高端野奢风情酒店,目前主要股东为景域(股本约478万)和如家(股本约136万)。

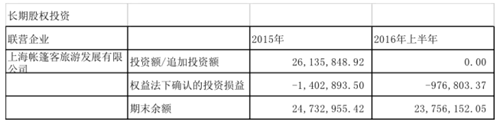

在景域的年报中的长期股权投资中体现情况如下:

目前帐篷客没有向股东分红的行为,景域文化财报中长期股权投资的损益情况部分反映了帐篷客的经营情况。

这与本人从消息渠道得知,目前帐篷客的入住率百分之二三十基本相符。

安吉帐篷客去年各类炒作比较多,业内的朋友不少也都去看过。电视剧拍摄造的临时建筑改建的主体建筑,加上内部轻钢结构的帐篷,周围是万亩茶园,中间有一个小湖泊。虽然美洲非洲澳洲都有不少精致的帐篷酒店,但在中国这还是比较新颖的设计。从摄影的景来说,确实可以拍出不少唯美的照片,如果要作为一个度假酒店的话,只能说缺陷多多,内容又非常贫乏。

首先作为度假酒店,必须给客人足够的游玩体验内容(各类活动组合选择至少2天),帐篷客除了采茶相关的一些活动,其他内容很有限。酒店提供的周边也比较初级(蓬友三宝:白茶、腊肉、笋干),只是包装美观,内容毫无特点,实际上这些东西当地随处可见。

相比之下可能景域的战略合作方御庭集团要专业得多,也是很值得景域去好好学习的。其旗下的度假品牌“安缇缦”的首家落户莫干山,不仅有马场、茶园、农场,还配套了全球首个Discovery极限探险基地。对户外活动的精心设计和投资,才能保证住客在各个季节的度假体验。

另外帐篷客的运作与管理始终存在一些问题,在景域内部长期视为试水之作,始终不受重视。2015年总部员工基本仅有2人,直至2015年12月中旬,才将原奇创规划设计院的总经理高冬调任帐篷客总经理(原副总马磊接任),连同从奇创调岗和新招募,开始建立初步的团队。但毕竟是设计背景为主的团队,并无任何酒店管理和经营基础,是否真能真正做好这个品牌还很难说。

景域不久前宣称:“作为特色风情度假连锁酒店品牌的“帐篷客”,开启了野奢生活度假的新业态,与此同时,景域文化全力打造的三大全新系列酒店品牌歌璞、歌遥、歌笙也顺利揭幕。”

今年景域除了在阳澄湖兴建第二家帐篷客之外,大力宣传IP战略,在酒店方面又连推三个新的酒店品牌。景域的酒店产业能否在财报上体现正的现金流,并且能以此概念和故事圈到更多的投资,只能说拭目以待了。

飞速攀升的估值

自2015年以来,景域加快了融资步伐,估值水涨船高。

投资与估值,这就是一个击鼓传花的游戏。当我2015年5月得知锦江5亿买了景域近20%的股权时,惊得掉了下巴。没想到一年多后居然丰盛还会以超过一倍多的股价再投7亿。通过前文对景域的分析,它是否有这样的价值,大家见仁见智。

相较之下途牛2015年11月24日公开获得海航的5亿美元投资,海航成为其第一大股东占股24.1%,按当时美元汇率计算,估值约为132亿人民币。途牛的OTA市场占有率可是驴妈妈的5倍(15%比3.2%)。

不得不说,景域获得的投资方都非常好。这些金主既可以给其资金上的支持,又能在企业发展战略上给予支撑。

与锦江联姻,再加上之后与如家、御庭的战略合作,在酒店业已布局深厚。华策可以给其IP战略以文创和影视支撑,丰盛入股后开始玩起房地产。

景域当前的几个发展方向

2016年景域主推了几个发展方向,除了老调重弹的互联网+和全域旅游的口号外,主要着重在以下几个方面:

1、 加强与业内大企业的联合,比如与全国各大省市国资旅游集团展开战略合作,共同投资运营景区,或共同发起成立文化旅游投资基金

从景域自身的经营情况来看,像旅游景区项目这种动辄上十亿的重资产项目投资肯定没有实力直接投资。但其作为资源整合平台可以起到四两拨千斤的作用。

且通过顶层的战略合作,既能提升行业地位,又可通过项目落地后的景区托管、规划设计、建设、营销推广等方面,得到大量实际的经济利益。

2、 借助募集资金,继续O2O战略,兼并线下旅行社,不断扩大营业收入

击鼓传花游戏继续玩下去,营业收入必须保持高速的增长,这是向资本市场继续讲故事的根本。

3、 以大力鼓噪IP的形式,继续拓展新的赢利点,真正完善产业链的闭环

景域一直将自己定义成中国第一的旅游一站式产业链集团,但实际上不管是新拓展产业的实际经营,还是内部管理和协作,都远未达到自己的目标。通过外部战略合作资源的整合,或许还有优质管理体系的引入,加上大力宣传的推广作用,目前出现问题的新产业可以得到有机盘活,还能促进已有的咨询服务收入。

4、 拓展与各地地方政府的合作,以会议、论坛、讲座的形式软营销

与地方政府合作办会这种营销模式是景域集团从2015年下半年开始较为成功的营销方式。与地方政府、旅游局合作,利用政府的权威性和背书作用,以红头文件形式邀请属地景区、企业高层参加会议,在会上以专家讲座、分享的形式进行“全域旅游”、“IP”等口号包装下的软营销。不管是在行业影响、知名度,还是实际项目合同、收入上都取得了不俗的佳绩。

资本化的迷茫?16家景区扎堆新三板

资本化的迷茫?16家景区扎堆新三板 在线预订增长5大国家重点旅游市场分析

在线预订增长5大国家重点旅游市场分析 开放十年养老签 泰国游有望增长3倍以上

开放十年养老签 泰国游有望增长3倍以上 雅高第三季度同比收入增长至15.38亿欧元

雅高第三季度同比收入增长至15.38亿欧元 华住Q3净利增31.4% 经营业绩加速增长

华住Q3净利增31.4% 经营业绩加速增长 旅游业繁荣促澳大利亚酒店入住率显著提升

旅游业繁荣促澳大利亚酒店入住率显著提升 四大酒店业巨头Q3季报 外部承压稳步增长

四大酒店业巨头Q3季报 外部承压稳步增长 请求用户分享和点赞 酒店互动率能增长10%

请求用户分享和点赞 酒店互动率能增长10% 张黎明:雅阁教父 守正出奇

张黎明:雅阁教父 守正出奇 雅阁集团荣膺2016年ACBA大奖

雅阁集团荣膺2016年ACBA大奖 雅阁酒店集团任命中国区高级副总裁

雅阁酒店集团任命中国区高级副总裁